Sua gratidão gera oportunidades.

Você está prestes a mudar o futuro de uma criança.

O acesso a este portal é gratuito, mas o trabalho do IDC - Instituto Desportivo da Criança depende de pessoas como você. Ao realizar uma doação, você apoia diretamente a formação de cidadãos através do esporte e da educação de crianças e adolescentes em situação de vulnerabilidade. Conheça o instituto

Como doar

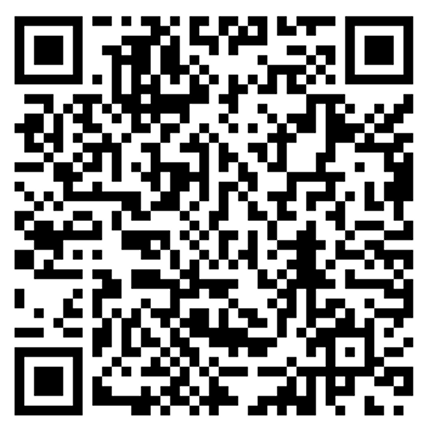

Copie o CNPJ abaixo ou use o QR Code.

No app do seu banco, insira o valor que desejar — toda contribuição, independentemente do tamanho, faz a diferença para nossos alunos.

Dados para o PIX

CNPJ (Chave PIX)

05.116.188/0001-51

Favorecido

Instituto Desportivo da Criança

Esta é uma doação espontânea não dedutível no Imposto de Renda. Sua contribuição é um ato direto de solidariedade para a manutenção dos projetos do Instituto.